Là thị trường tiêu thụ cuối cùng, ngành xây dựng luôn là một trong những ngành tiêu thụ nhựa và vật liệu composite polymer lớn nhất. Phạm vi ứng dụng rất rộng, từ mái nhà, sàn nhà, tấm ốp tường, hàng rào và vật liệu cách nhiệt đến đường ống, sàn nhà, tấm pin mặt trời, cửa ra vào và cửa sổ, v.v.

Một nghiên cứu thị trường năm 2018 của Grand View Research đã định giá ngành công nghiệp toàn cầu ở mức 102,2 tỷ đô la vào năm 2017 và dự báo sẽ tăng trưởng với tốc độ tăng trưởng kép hàng năm là 7,3% đến năm 2025. Trong khi đó, PlasticsEurope ước tính rằng ngành công nghiệp này ở châu Âu tiêu thụ khoảng 10 triệu tấn nhựa mỗi năm, tương đương khoảng một phần năm tổng lượng nhựa được sử dụng trong khu vực.

Dữ liệu gần đây từ Cục Điều tra Dân số Hoa Kỳ cho thấy hoạt động xây dựng nhà ở tư nhân tại Mỹ đã phục hồi kể từ mùa hè năm ngoái, sau khi suy giảm từ tháng 3 đến tháng 5 do nền kinh tế chậm lại vì đại dịch. Đà tăng trưởng tiếp tục trong suốt năm 2020 và đến tháng 12, chi tiêu cho xây dựng nhà ở tư nhân đã tăng 21,5% so với tháng 12 năm 2019. Thị trường nhà ở Mỹ - được hỗ trợ bởi lãi suất thế chấp thấp - dự kiến sẽ tiếp tục tăng trưởng trong năm nay, theo Hiệp hội Nhà xây dựng Quốc gia, nhưng với tốc độ chậm hơn so với năm ngoái.

Tuy nhiên, đây vẫn là một thị trường khổng lồ cho các sản phẩm nhựa. Trong ngành xây dựng, các ứng dụng thường coi trọng độ bền và tuổi thọ cao, đôi khi được sử dụng trong nhiều năm, thậm chí hàng thập kỷ. Ví dụ như cửa sổ, vách hoặc sàn nhà bằng PVC, hoặc ống nước bằng polyethylene và những sản phẩm tương tự. Nhưng tính bền vững vẫn là yếu tố hàng đầu đối với các công ty phát triển sản phẩm mới cho thị trường này. Mục tiêu là giảm thiểu chất thải trong quá trình sản xuất và kết hợp nhiều vật liệu tái chế hơn vào các sản phẩm như mái nhà và ván lợp.

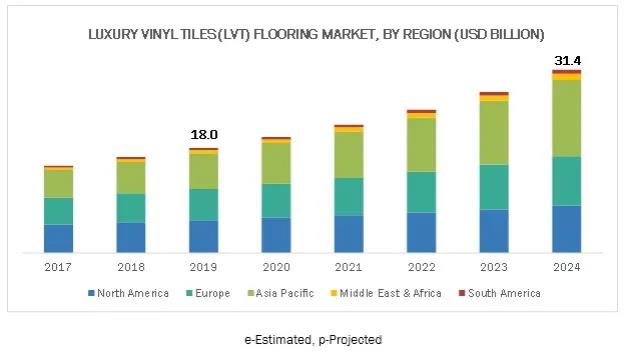

▲Xét về giá trị và số lượng, trong giai đoạn dự báo từ năm 2019 đến năm 2024, ước tính khu vực Châu Á - Thái Bình Dương sẽ chiếm thị phần lớn nhất trong thị trường gạch lát sàn vinyl cao cấp (LVT).

▲Xét về giá trị và số lượng, trong giai đoạn dự báo từ năm 2019 đến năm 2024, ước tính khu vực Châu Á - Thái Bình Dương sẽ chiếm thị phần lớn nhất trong thị trường gạch lát sàn vinyl cao cấp (LVT). Thời gian đăng bài: 30/03/2021